今年,上海市马路镇澄浏中路某冷库着火,该冷库面积约10000平方米,存货量近9000多吨,损失可能达到数亿规模。报道中提到,该冷库企业提前购买了保险,但由于需要火灾调查以及第三方鉴定等流程,具体理赔金额还不能确定。

网友讨论火热,“老板现在肯定肠子都悔青了,投保时没有多买一些保额,现在还能多赔一点”。保额越高赔付越多,是真的吗?当然不是!保额是保险最重要的组成部分之一,保额越高保费也会越高,赔付时也是根据损失大小,由第三方评估后赔付,所以,并不是保额越高赔付越多!

企业投保,保额应该怎么买才更具性价比?中国人寿财险长沙中支天心区支公司跟大家细讲一下:目前,对于企业来说,配置保险主流险种主要是,企业财产险、雇主责任险、公共责任险等。

我们以企业财产险举例来说,企财险是对企业建筑物、机器设备、存货等固定资产提供自然灾害风险或意外事故引起的物质损失的保险保障,是企业客户需求最普遍的入门险种。

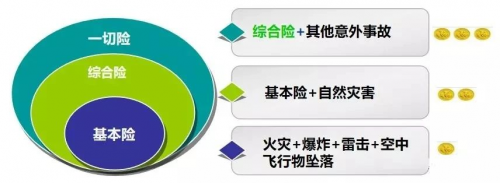

一般分为基本险、综合险、一切险,那它们有什么不同呢?

一、企财险常见险种责任范围

基本险:只承保火灾、爆炸、雷击和空中物体坠落等风险造成的损失,以及包含施救费用。

综合险:在基本险基础上将暴雨、洪水等14种列明的自然灾害作为保险责任;同时包含自有设备三停(停电、停水、停气)责任。

一切险:承保范围最宽,保险责任采用概括式,即负责承保除“除外责任”以外的一切自然灾害和意外事故损失。

也就是说,从保障范围来看,一切险>综合险>基本险。

二、企财险保险标的物

企业财产险是以企业的固定资产和流动资产作为保险标的办理的一种保险,房屋建筑物及装修,机器设备,各种生产用具、仪器,存货(原材料、半成品、再产品、产成品、库存商品)等等均可投保。

可保财产:从实物形态讲,具体表现为:房屋建筑、机器设备、库存商品、原材料等。

特约可保财产:金银珠宝、古玩字画、牲畜、禽类、桥梁、涵洞、码头等。

不保财产:非一般生产资料或无法确定其财产价值的财产为不保财产,保险公司不予承保。这些财产有枪支弹药、动物植物、土地森林、货币票证、有价证券、违章建筑等。三、保险金额和保险价值如何确定?

保险金额和保险价值的确定方式是企业财产险承保、理赔的重要依据,是价格在不同时点的表现,一般确定投保金额的方式有:一般确定保险金额的方式有:账面价值/重置价值/市场价值/评估价值/其他。

1、按帐面价值承保(流动资产):帐面价值 / 帐面原值 / 帐面加成数。

2、按重置价值承保(固定资产):重置 / 建造同样全新资产的成本费用 。

3、按评估价值承保:依据公估价或评估后的市价确定保险金额。

4、其他承保方式:按双方约定的保险价值承保,如字画、古玩、工艺品。

保险金额的高低影响保险费的高低,并且影响在理赔时候的投保比例以及赔付依据的计算,切不可随口估计一个金额,容易造成保险费的浪费,或者投保不足造成按比例赔偿。

举个例子来讲,某冷库为其价值2亿的固定资产和流动资产投保了企业财产综合险,免赔额10%。某天,因意外引发火灾,经第三方评估,火灾事故造成损失1亿元。

1、如果冷库翻倍购买了4亿元的保额,冷库公司最终获赔1亿元*0.9=9000万元。和足额按照2亿元保额获赔的金额一致。

2、如果冷库公司为了节省保费,不足额投保,2亿元的资产只购买了1亿元保额,保险公司按照实际投保比例赔偿损失,也就是,冷库公司因为不足额投保,赔付了4000万元。

所以,保额过高和过低都不能为公司省钱。老板们在投保时,应仔细阅读免赔额、特殊条款等内容,实事求是的根据公司实际的资产估值,结合公司财务情况,选择合适的产品投保。保险作为金融工具,具有“花小钱、办大事”的特点,企业经营通过购买“企业财产险”可以有效转移因火灾、暴雨等自然灾害和突发意外带来的经营风险。

通过以上的介绍,有需要咨询和或有意向为企业投保的可以联系中国人寿财险长沙市天心区支公司,地址位于长沙市天心区友谊路长城华都二楼,我们将竭诚为您服务!

来源:企业之窗

心灵鸡汤:

标题: 企业配置财产保险,是不是保额越高越好?

地址:http://www.qsxsj.cn/qycp/24119.html